Análisis de resultados Dino Polska FY2024

Análisis de resultados anuales y perspectivas para 2025 en adelante

*Este artículo cuenta con notas a pie de página*

Buenas!

Antes de nada, aunque llego un poco tarde, me gustaría desearles una feliz Pascua a todos ustedes. Sean creyentes o no, aunque no lo sean, cualquier excusa es buena si sirve para juntarse y pasar tiempo con la familia.

Dicho esto, espero que hayan aprovechado el tiempo, tanto si se han dedicado a disfrutar, a trabajar, o a las dos, porque es hora de ponerse de nuevo manos a la obra.

Dino Polska presentó sus resultados anuales de 2024 a inicios de la semana pasada. Me gustaría haberles traído el análisis de resultados antes, pero estuve trabajando mucho esta semana santa y tuve tiempo para analizarlos pero no para publicarlo. Sea como sea, aquí os le traigo.

Contexto sectorial

Para entender los resultados de 2024, debemos comprender la situación por la que ha pasado el sector minorista polaco este mismo año.

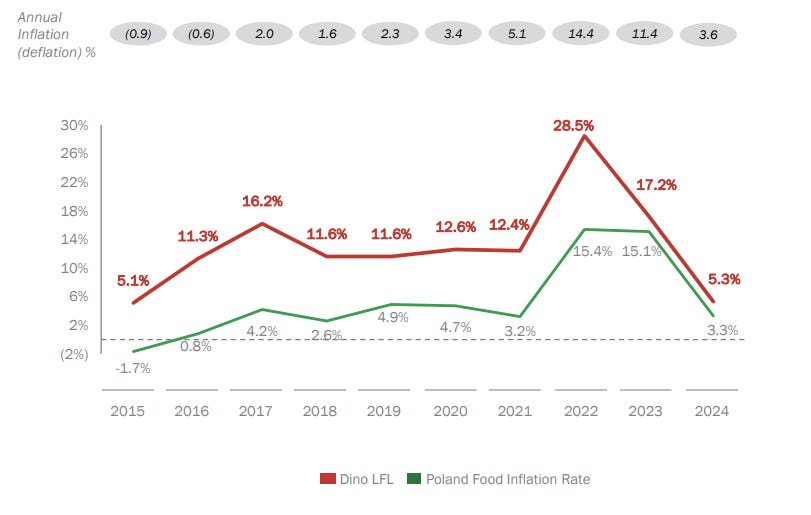

El aumento repentino de la inflación vivido en 2022 y 2023, hizo que las cadenas de supermercados polacas aumentaran mucho los precios a los que vendían sus productos, trayendo consigo un crecimiento de los ingresos, like for like y beneficios por encima de lo normal, lo que a su vez, hizo que al ganar más dinero, este se destinase a abrir tiendas también más rápido de lo normal, creando un mix de aumento de beneficios extraordinarios que, aunque obviamente fueron una gran noticia para la empresa, era claramente insostenible en el tiempo.

¿Por qué era insostenible en el tiempo? La respuesta es más sencilla de lo que podrían imaginarse.

El sector de los supermercados es un sector en el que no suele importar la marca. Aunque sí que hay algunas características diferenciadoras que hacen preferir un supermercado a otro (Cercanía, disponibilidad de productos, carne fresca o envasada, parking…), principalmente los clientes eligen en base al precio. El supermercado con los precios más bajos, casi siempre, va a ser preferido por el consumidor medio.

Mientras duraba la inflación no había problema, ya que todos podían permitirse subir precios, y es que, al estar subiendo todo (incluso los costes de los supermercados, quédense con ello), los consumidores no tenían más remedio que pagar.

El problema vino con la llegada del final de la inflación, y es que, al ser un sector que compite en base a precio, si estos ya no se podían subir, ahora, para intentar capturar la mayor cuota de mercado, debían de bajarse los precios para ser la mejor alternativa para el consumidor.

Estas fuertes bajadas de precios en comparación a los precios a los que se vendía en 2022 y buena parte de 2023, provocaron que el crecimiento de los ingresos se viera mermado (recordemos que Ingresos=Precio x Cantidad).

Además, el ritmo de apertura de tiendas la segunda mitad de 2023 disminuyó a casi la mitad comparándolo con el 2022, dinámica de bajas aperturas que siguió en 2024 (menos en el Q4, ya lo veremos), otro factor que explica porque no han crecido tanto los ingresos si lo comparamos con el crecimiento histórico que ha tenido el negocio (Entorno al 32% anual).

Si los ingresos sufrieron, lo hicieron mucho más los beneficios. El motivo es que aunque los precios a los que vendían estaban bajando, los costes que tenían no lo hacían, de hecho, aún estaban subiendo, lo que hizo que se desplomase el margen de beneficio.

Como vemos, un escenario bastante duro este 2024.

Con el final de la deflación y la estabilización de precios, el crecimiento debería volver a la normalidad, con lo cual, la pregunta que debemos hacernos es ¿Este escenario extraordinariamente negativo ya ha acabado?

Vamos a verlo.

Análisis de resultados 2024

1. Pérdidas y ganancias

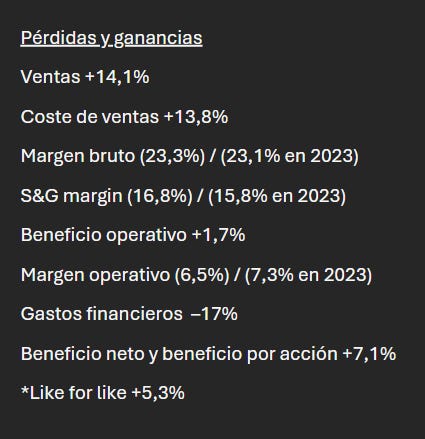

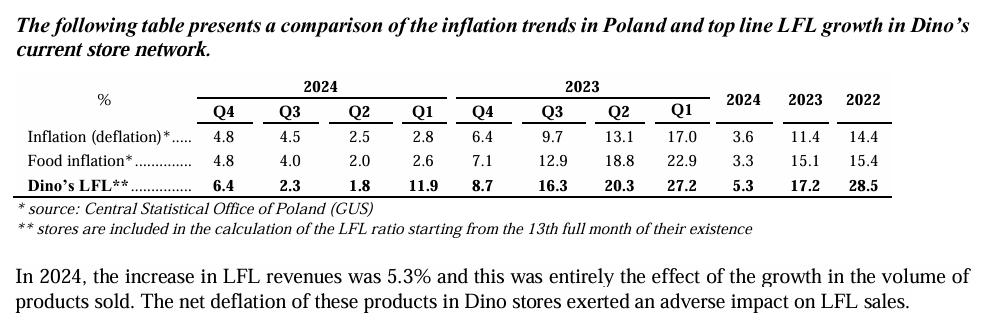

Como se puede ver, en 2024 las ventas de Dino Polska aumentaron un 14,1%. Este aumento de las ventas se debe al aumento del 5,3% del like-for-like1 (“LFL” en adelante) y al aumento del número de tiendas operativas en comparación con el año anterior.

Este crecimiento en ingresos no es tan alto como el habitual (Entorno al 32%) debido a los factores ya comentados en el apartado anterior de “Contexto sectorial” (deflación en productos alimenticios vivida durante gran parte de 2024 y disminución del ritmo de apertura de tiendas).

Cabe detenerse a observar de cerca el aumento del 5,3% del LFL.

Como nos dice la directiva en el informe anual, el aumento de los ingresos LFL fue puramente vía volumen y gracias a que se vendió una mayor cantidad de productos, porque por la parte del precio, los productos vendidos en Dino Polska vivieron una deflación neta, es decir, se vendieron los productos a precios más baratos que en 2023.

“La tasa de crecimiento de los precios netos en la red de tiendas Dino fue negativa en 2024”

Michał Krauze, Member of the Management Board of DINO POLSKA S.A.

Traducido al cristiano, aunque bajaron los precios, los ingresos acabaron aumentando porque los consumidores polacos compraron una mayor cantidad de productos en las tiendas de Dino.

Traducido de nuevo, ¡Cada vez más polacos hacen la compra en supermercados Dino!

Otra cosa que quiero comentar antes de seguir con las siguientes partidas de la hoja de pérdidas y ganancias es un detalle del desglose de ingresos según su procedencia.

Aunque el desglose de ingresos según su procedencia (Productos frescos 39,8%, otros productos alimenticios 48,1% y productos no alimenticios 12,1%) no ha cambiado respecto al año 2023, hay algo que sí lo ha hecho y a lo que le doy mucha importancia. Hablo del porcentaje de ingresos provenientes de la venta de productos fabricados por Dino.

Productos fabricados por Dino son básicamente los productos cárnicos producidos por su filial Agro-Rydzina y los productos alimenticios de marca propia. Al ser producidos por ellos mismos, son los productos de mayor margen de beneficio ya que se ahorran el coste adicional (o margen de beneficio del proveedor, según como se mire) que tendrían que pagar en caso de que los tuvieran que comprar a un proveedor.

Bien, resulta que estos productos de mayor margen de beneficio cada vez significan una mayor parte de los ingresos del grupo. En 2024 supusieron un 21%, pero es que este mayor peso se esta viendo incrementado año tras año.

Mientras los productos de Agro-Rydzina vienen suponiendo de media entorno al 14% de las ventas, las ventas de marcas propias se han ido incrementando a un ritmo bastante alto desde el 2% en 2019 a llegar al 6,5% de las ventas este 2024. Si la tendencia sigue así (cosa que iremos vigilando año a año en los informes anuales), si Dino consigue ejecutar una estrategia tipo Mercadona de intentar sustituir gran parte de su oferta de productos de marcas reconocidas por productos de marcas propias, esta podría ser una variable con potencial de producir un posible aumento del margen de beneficio de la compañía.

Comentados ya los ingresos pasemos a hablar de costes. El coste de los productos vendidos aumentó un 13,8% en 2024, menos que el 14,1% que aumentaron los ingresos, circunstancia que explica el leve aumento del margen bruto del 23,1% en 2023 al 23,3% en 2024.

Aunque los ingresos crecieron más que los costes de las ventas, no lo hicieron más que los costes operativos. Los costes operativos aumentaron un 21%, pasando de significar el 15,8% de los ingresos en 2023 al 16,8% en 2024.

Este aumento de los costes operativos se debe a varias razones. Uno de estos factores es el aumento del 19,4% del salario mínimo en Polonia que se hizo vigente en 2024. Así, aunque la masa de empleados de Dino creció un 19,1%, el gasto en salarios lo hizo un 28,4%. Por otra parte, el gasto en servicios externos aumentó un 29,1%. Esto fue en parte por este mismo aumento del salario mínimo que las empresas repercuten en el precio a sus clientes y por otro lado por la inflación que sigue habiendo en algunos sectores distintos al de la alimentación. (Ej. Inflación productos de construcción 5% vs deflación neta de los productos vendidos por Dino)

Dentro de lo que cabe no lo veo demasiado preocupante ya que esta es una circunstancia negativa extraordinaria fuera del ámbito de control de Dino y que no solo les afecta a ellos sino a todo el sector por igual.

Cabe destacar que el aumento del gasto por consumo energético fue únicamente del 2,5% debido a precios de la energía menores gracias a la generación de energía propia proveniente de las placas fotovoltaicas presentes en el tejado del 92% de las tiendas Dino, así como en tres de sus centros de distribución.

En última instancia este gran aumento de los costes operativos en comparación al aumento de los ingresos provocó una caída del margen operativo del 7,3% en 2023 al 6,5% en 2024, variable que provocó que aunque los ingresos crecieran un 14,1%, el EBIT2 lo hiciera solo un 1,7%.

Aunque el beneficio operativo creció un 1,7%, el beneficio neto y beneficio por acción crecieron un 7,1% ¿Cómo es esto posible?

Dos factores lo explican.

En primer lugar los gastos financieros bajaron un 17% respecto al año pasado, y es que, al disminuir la directiva el ritmo de apertura de tiendas, el flujo de caja libre generado a lo largo del 2024 fue destinado trimestre a trimestre a repagar casi toda la deuda que tenían, que aunque ya era poca, ahora es ínfima. Lo comentaremos más adelante.

En segundo lugar la tasa impositiva aplicada al beneficio antes de impuestos de Dino en 2024 fue del 16% en comparación a la tasa del 19% aplicada en 2023. Esto se debe a una bonificación del estado polaco por invertir en “zona económica especial”.

2. Balance, Ratios y flujos de caja

Lo más destacable a comentar es la disminución de la deuda y el aumento de la caja de la empresa.

Como ya comentamos anteriormente cuando vimos la bajada del gasto en intereses, la directiva de Dino en 2024 tomó la decisión de usar parte del dinero que fueron generando trimestre a trimestre y que no estaban usando para abrir nuevas tiendas para repagar deuda.

Echando un vistazo al estado de flujos de caja vemos que la empresa pidió 200M en deuda pero repagó 323M.

La deuda neta pasa de 904 millones en 2023 a 537 millones en 2024, haciendo que el ratio Deuda Neta/EBITDA3 pase de un bajo 0,41 en 2023 a un bajísimo 0,25 en 2024.

A su vez, la caja de la empresa en este mismo periodo aumentó de 218M a 891M.

Normalmente Dino acostumbra a destinar todo el dinero que gana a abrir nuevas tiendas. Esa es la forma que tiene de financiar su rápida expansión. Como durante 2023 y 2024 no lo hicieron, la empresa ha acumulado un excedente de caja que, ahora que la deuda está pagada y atravesado lo peor de la negativa situación del sector, pienso que se destinará a la apertura de nuevas tiendas y centros de distribución. Hablaremos de esto cuando comentemos las perspectivas a futuro.

Por último vemos que se han destinado 1561M a la expansión del negocio versus los 1172M que se destinaron en 2023, algo que tiene mucho sentido ya que en 2024 se abrieron 283 tiendas en comparación a las 250 de 2023, además de una planta cárnica deshuesadora y dos nuevos centros de distribución (también tres en construcción pero no terminados), lo que deja a Dino a 31 de diciembre de 2024 con 2688 tiendas operativas y 10 centros de distribución sin contar los tres en construcción y todo lo relativo a las plantas cárnicas de Agro-Rydzina.

Por cierto, si les llama la atención que haya estado diciendo todo este tiempo que había disminuido el ritmo de apertura de tiendas (factor que había influido en que no fuese tan alto el crecimiento de ingresos), y ahora les digo que se han abierto más tiendas en 2024 que en 2023, no es que les haya mentido, la explicación está en que resulta que de las 283 tiendas abiertas en 2024, 116 fueron abiertas únicamente en el último trimestre, convirtiéndose así este en el trimestre con más tiendas abiertas en la historia de Dino Polska.

Sí que es verdad que había disminuido el ritmo de apertura de tiendas durante 2024, pero solo durante los primeros 9 meses, algo que nos da una pista de que toda la mala situación parece haber pasado y que una fuerte recuperación que empieza a dejarse ver puede estar en camino.

3. Otros hechos

En Marzo de 2024 se completó la adquisición de “eZebra”, una farmacia online que ofrece una amplia gama de cosméticos, perfumes y accesorios en las categorías de belleza, salud, higiene personal y hogar, por 75M de zlotys.

La directiva cree que puede traer futuras sinergias con Dino.

Evolución durante 2024

El principal motivo que me hace estar convencido de que la mala situación del sector ya es cosa del pasado no es más que la observación de la evolución de los resultados durante 2024.

En primer lugar, el LFL desde su mínimo en el Q2 ha ido subiendo del +1,8% al +6,4%.

A partir del Q2, los ingresos crecieron más que los costes de ventas haciendo subir el margen bruto, y en cuanto al margen operativo, de su mínimo del 5,8% en el Q2 ha pasado al 6,9% en el Q4, casi mismo margen que un año atrás (7%), es decir, casi normalizado.

Tanto la mejoría del LFL, como la de los márgenes, son resultado del final de la deflación que se había estado dando desde que comenzaron a bajar los altos precios de 2023 hasta los mínimos en el Q2 de 2024 (Se puede ver la evolución de la inflación en la tabla de arriba).

El factor de apertura de tiendas es también un claro signo de mejoría.

De abrir 32 tiendas en el Q1, siendo esta cifra un 41% menor que la del mismo periodo de un año antes (54 tiendas abiertas en Q1 2023), a abrir 116 tiendas en un solo trimestre volviéndose el trimestre con mayor apertura de tiendas de su historia. Claramente un signo de optimismo de la directiva que cree que hay oportunidades de expansión.

Perspectivas para 2025

Michał Krauze, CFO de Dino, nos da sus perspectivas para 2025 en la carta anual a los accionistas.

Principalmente tres puntos a comentar. Todos positivos, dicho sea de paso.

Si ya hemos visto que el LFL se había estado recuperando a lo largo de 2024, parece que seguirá subiendo. La directiva estima que el LFL para 2025 rondará cifras de un solo dígito alto (+8%/+9%).

Además, ahora que no hay factores negativos de precio influyendo en él, se espera que el margen operativo vuelva al crecimiento impulsado por la mayor cantidad de tiendas abiertas, la recuperación en el crecimiento de ingresos y los menores costes operativos.

Por último y muy importante, el ritmo de apertura de tiendas que ya hemos visto aumentar en el Q4 de 2024, seguirá aumentando en 2025 a cifras de doble dígito alto (17%/18%/19%).

Personalmente creo que vienen muy buenos años para Dino, y es que, durante 2025 y 2026, no solo creo que la compañía volverá a crecer a los altos ritmos habituales, sino que espero que sean aún mayores por un factor que comenta Michał Krauze en la carta.

Aunque confío en que se irá produciendo un aumento de márgenes por factores como el menor gasto energético gracias a las placas fotovoltaicas que cubren la mayoría de tiendas y centros de distribución de Dino, la tendencia a que los productos elaborados por Dino (productos de mayor margen) cada vez signifiquen un mayor porcentaje de las ventas y el aumento del crecimiento por encima de los costes, el factor que creo que más afectará positivamente al crecimiento de Dino en los años venideros será el ritmo de apertura de tiendas.

¿Por qué? No solo creo que van a volver a la práctica habitual de destinar todo el dinero que ganan a abrir nuevas tiendas, algo que no se ha dado los dos últimos años por el descenso en el ritmo de aperturas, y que de por si, de volver a esos ritmos, el crecimiento de ingresos se vería impulsado fuertemente, sino que además, estos dos últimos años en los que no se ha gastado todo lo que se ha ganado en nuevas aperturas de tiendas, han permitido a Dino acumular un excedente de caja de 891M.

Como es obvio, a la vez que la empresa ha ido creciendo en tamaño, también lo ha hecho su gasto en expansión, situándose este en 1560M en 2024.

Se estima que el gasto en expansión para 2025 será de entre 1700M a 1800M. Bien, solo en caja tienen la mitad del gasto en expansión de un año.

La deuda de la empresa como ya se ha comentado es ridículamente baja y está pagada casi en su totalidad, con lo cual, ¿A qué se va a destinar la caja si no es a apertura de nuevas tiendas?

Lo lógico es que esos 891M de caja acaben financiando también la expansión de la red de tiendas Dino. Si esto se diera, cosa que creo que es tanto la única como la más lógica decisión, el aumento del ritmo de apertura de tiendas no solo se vería influido positivamente por pasar a invertir de nuevo todo lo que ganan en abrir nuevas tiendas, sino que habrían otros 891M que sumar a los gastos de expansión la compañía.

Obviamente siempre existe la posibilidad de que esa caja se destine a otra cosa. Quizá la directiva tenga algún otro proyecto en marcha que todavía no sea público o hasta destine ese dinero a alguna adquisición interesante si se diera, sea como sea, el historial de buenas prácticas, conservadurismo y creación de valor de la directiva me hacen confiar en que hagan lo que hagan, será una decisión que cree valor para la empresa y para los accionistas.

Valoración

Mi visión acerca de esta empresa es muy positiva y de hecho, después de esta gran revalorización significa el 54% de mi cartera de inversiones.

Es difícil estimar el valor de este tipo de empresas que crecen tanto ya que dependen mucho de este mismo crecimiento pero haciendo un sencillo modelo de valoración, aplicando un crecimiento de ingresos de entre el 25% y el 30%, un margen operativo del 7% y un ratio PER de 30, calculo que el valor de la empresa a 2026 rondaría entre los 600PLN y 625PLN por acción.

Reflexión final

Ya para concluir, en el momento que escribo esto la acción cotiza a 517PLN, un 70% de revalorización desde los mínimos de septiembre y un 60% desde la publicación del análisis de resultados del H1/Q2 que publiqué a finales de agosto (como ya hemos visto, el peor momento del sector) en el que trataba de explicar que solo se estaba pasando un bache temporal y que podía ser una gran oportunidad para invertir, ya que, tarde o temprano, la recuperación se acabaría dando y la empresa, dentro del sector en el que opera, es una de las de mayor calidad.

¿Es el fin de Dino?

Se me antojaba imposible no comentar nada a cerca de la situación de Dino Polska.

Me gustaría terminar con una pequeña reflexión.

Al final, el ejemplo de Dino Polska es una de esas situaciones que uno busca como inversor en valor y que te puede hacer generar una gran riqueza en el largo plazo.

Es el caso de un negocio de calidad, alto crecimiento, con ciertas ventajas competitivas, alto retorno sobre el capital invertido, mayores márgenes del sector, sin deuda, directiva con un gran historial de desempeño y preocupación por reducir costes, un fundador detrás dueño del 50% de las acciones de la empresa y que se juega el patrimonio junto con nosotros, que simplemente, por una situación extraordinaria y fuera de su ámbito de control, que además afectó a todo el sector por igual, no solo a ellos, se vio inmersa en ciertos problemas temporales, los cuales ni siquiera fueron devastadores ya que no perdieron dinero sino que simplemente crecieron menos que lo habitual, que hicieron que sus acciones se desplomasen llegando a cotizar en mínimos históricos de valoración, más barata incluso que cuando salió a cotizar 7 años atrás (ganando ahora 7 veces más dicho sea de paso), cuando además estaba muy claro que las razones estaban justificadas y que en cuanto la deflación pasase y el ritmo de apertura de tiendas volviese al normal, tanto ingresos como beneficios iban a ver un repunte en su crecimiento.

Esto es inversión en valor queridos lectores.

Aquellos que identificaron la oportunidad y compraron lo máximo que pudieron cerca de mínimos, es probable que a dos o tres años vista desde ese momento vayan a ver de esta posición una revalorización de entorno al 40% anual. Pero si es que como yo, no compraste en mínimos (mi posición esta en 396PLN porque no pude ampliar por falta de liquidez), aun así las rentabilidades a dos o tres años serán de entorno al 30% anual.

Identificar buenos negocios, castigados en exceso por el mercado, comprar y aguantar indefinidamente a menos que algo cambie a peor dentro del negocio o identifiques otra mejor oportunidad a la que llevar tu dinero.

Ahora bien, es probable que tenga que ser paciente, ya que, a veces, parece que el mercado no quiere darte la razón e incluso puede que te tire todavía más la cotización de la compañía. Sea como sea, debe actuar con paciencia.

En el largo plazo son los beneficios los únicos que mandan, y si estos llegan, eventualmente, el mercado le dará una de las mayores recompensas que otorga por doble partida, la revalorización, una por el aumento de los beneficios de la compañía y otra por la recalificación del múltiplo de valoración por parte de la comunidad financiera.

Después de esta pequeña reflexión no les robaré más de su tiempo. Espero y deseo que esta publicación les haya resultado de utilidad tanto si son accionistas de Dino como si no lo son y que hayan aprendido algo nuevo o les haya incitado a reflexionar sobre la filosofía de la inversión en valor.

Me gustaría que si tienen alguna petición, comentario o duda la dejasen en los comentarios y en la medida de lo posible intentaré responderla.

Muchas gracias por su atención, si le ha gustado tiene la opción de suscribirse para no perderse próximas publicaciones.

Ahora sí, espero volver a verles de nuevo por el blog.

Un saludo.

“Ventas Comparables en las mismas tiendas” en español. Se le conoce como el aumento “real” de las ventas del negocio y es una métrica que mide el aumento o disminución de los ingresos, únicamente, en las tiendas que tienen más de 13 meses desde su apertura. Esto se hace así porque al excluir las nuevas tiendas abiertas, puedes ver un reflejo real del aumento o disminución de los ingresos en las tiendas que ya estaban operativas. Además, normalmente, cuando se abre una nueva tienda, esta tarda un periodo de tiempo hasta que empieza a operar de forma normal, ya que, factores como que los clientes no conozcan el negocio o que las relaciones con los proveedores de la zona estén dándose por primera vez, pueden hacer que los ingresos y gastos de los primeros meses desde la apertura estén algo distorsionados de la realidad habitual.

“Earnings before interest and taxes” por sus siglas en inglés. Conocido en español como “beneficio operativo”, representa los beneficios de la empresa antes del pago de intereses e impuestos. Es básicamente lo que la empresa ha generado puramente gracias a su actividad operativa.

El ratio deuda neta/EBITDA es un indicador financiero que mide la capacidad de una empresa para pagar su deuda neta (la deuda total menos el efectivo y equivalentes) con sus ingresos operativos (EBITDA)

Excelente análisis..

Súper interesante